一人暮らしを始めたばかりの頃、お金のことが漠然と怖かった。何が怖いのかもわからない。手取り20万円で足りるのか、急に何かあったらどうするのか。

全部がぼんやり不安だった。

一人暮らし3年目の今、不安がゼロになったわけじゃない。でも「中身がわかってる不安」に変わっただけで、あの頃みたいに怖くはなくなった。

一人暮らし開始2ヶ月目、手取りが減って固まった

一人暮らし2ヶ月目の給与明細、最初は見間違いかと思った。先月より手取りが少ない。

なんで?って思って明細をよく見たら「住民税」の行が増えてた。届いてた封筒、開けてなかったな。

引越し直後で手元に10万円しかない時期に、月約8,000円の知らない出費が増えた。

固定費がいくらかかってるかも、あといくら残るのかも、全部わかってなかった。わかってないこと自体に気づいてなかったのが一番怖かったかもしれない。

不安の正体がわからないのが一番怖かった

住民税のあと、しばらく漠然とした不安が続いた。でも「不安」としか言えない状態がしんどくて、ある日ノートに「何が怖いか」を書き出した。

生活費が足りるかわからない。急な出費が来たら終わる。

貯金が増える気がしない。固定費が高い気がするけど何が高いかわからない。

4つ出てきた。書いてみたら意外とそれだけだった。

金額は何も変わってないのに、怖いことに名前がついただけで少し落ち着いた。たぶん「全部が不安」より「この4つが不安」のほうが、頭の中が整理されたんだと思う。

生活費を全部書き出したら、足りてた

「足りるかわからない」が怖いなら、数字を出せばいい。頭ではわかってたけど、出すのが怖くて後回しにしてた。

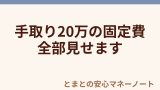

見直しを経た今の固定費はこうなった。家賃61,000円、光熱水道7,500円、通信費3,278円、保険2,000円、住民税8,000円、サブスク2,300円。全部足すと約84,000円になる。

手取り20万円から引いた残りが約116,000円で、食費と変動費はここから出してる。

書き出す前は「足りない」と思ってた。でも数字にしてみたら、足りないんじゃなくて中身が見えてなかっただけ。

金額は変わってないのに、なぜか少し楽になった。あの漠然とした一人暮らしのお金の不安は、「わからない」が作ってたんだと思う。

固定費の内訳と、見直す前の金額との比較はここに書いた。

急な出費が怖かった→「上限がある」と知っただけで変わった

入院したら?家電が壊れたら?って考え始めたら止まらなくなった時期がある。

手元に10万円しかないのに何かあったら終わる、と本気で思ってた。「もしも」が頭の中で膨らんで、金額の見当もつかないのが一番しんどかった。

調べてみたら、会社員なら高額療養費制度で月の医療費に上限があった。自分の区分だと月57,600円(2023年時点。2026年8月から引き上げ予定)。

入院=青天井じゃないとわかっただけで、頭の中の「もしも」が小さくなった。金額がわかると怖さの形が変わる。固定費のときと同じだった。

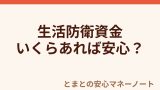

それでもゼロにはならないから、県民共済に月2,000円で入った。あと、生活防衛資金という考え方を知って、手取り6ヶ月分を目標にした。「いくらあれば大丈夫か」が決まったら、漠然とした恐怖が「あと○万円」に変わった。

生活防衛資金をいくらに設定したかの計算はここに書いた。

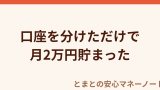

貯金は月3万にして失敗した→月2万にしたら続いた

ネットで見かけた「手取りの10〜20%を貯金」を参考に、間を取って月3万円にしてみた。1ヶ月やったけど、推しのライブがある月は月末がきつかった。

推し活と友達とのごはんは削りたくなかった。元気の源を削る節約は節約じゃない。

月2万円に変えたら続いた。月2万円×12ヶ月で年間24万円、ボーナスの貯金分を合わせれば年間52万円くらいのペース。無理して3万円にするより、2万円を確実に続けるほうがいい。

ただ、手動で振り込むつもりだったのに3ヶ月忘れた。結局、楽天銀行の「毎月おまかせ振込予約」で給料日翌日に貯金用口座へ自動送金する仕組みにした。

自分の意志を信じない仕組みにしてから、ようやく回り始めた。「貯金が増える気がしない」の正体は、意志の問題じゃなくて仕組みの問題だった。

先取り貯金のやり方と口座の分け方はここに書いた。

固定費は「変えられない」と思い込んでた

家賃、光熱費、通信費。全部「決まった金額」で、どうしようもないと思ってた。

でも通信費は変えられた。大手キャリアの月6,800円が、楽天モバイルに乗り換えたら月1,100円になった。年間で約68,000円浮く計算。

驚いたのは金額もだけど、「変えられるものがあった」ということ自体だった。固定費って名前がついてるから動かせないと思い込んでたけど、調べたら「減らせるもの」と「残すもの」に分けられた。

見直しは半年くらいかけて1つずつ。全部一気にやったわけじゃない。ノートの4つ目「固定費が高い気がするけど何が高いかわからない」は、ここでようやく消えた。

どこから見直したかの順番はここに書いた。

不安はゼロにならなかった。でも「中身がわかってる不安」は怖くない

一人暮らし3年目の今も、完璧に管理できてるわけじゃない。物価が上がって食費は増えたし、想定外の出費はたまに来る。

でも「なんとなく怖い」はもうない。固定費がいくらで、毎月いくら残るか。何かあったらいくらかかるか。

全部の数字がわかってる。

あの頃の不安を減らしたのは、節約の知識でもお金の才能でもなかった。ただ中身を知っただけ。

一人暮らしのお金の不安は、「わからない」が作ってる部分が大きかった。わかったら怖くなくなるわけじゃないけど、怖さの正体が見えてるだけで全然違う。私が見つけたのはそれだけだった。

25歳・事務職4年目。

手取り20万円、貯金60万円からの一人暮らし。

「我慢する節約」じゃなくて安心して暮らせる仕組みをつくる🍅