25歳、一人暮らし、手取り20万円。「同い年の人ってどのくらい貯金してるんだろう」が気になって検索してみたことがある。

出てきたのは「20代単身世帯の平均は161万円」という数字だった。

「161万?どこの世界の話?」としか思えない。でも調べていくうちに、もっとリアルに近い数字が別にあると知る。

私自身、一人暮らしを始めたときの手元には10万円しか残っていなかった。そこから月2万円ずつ積み上げて、3年目の今やっと仕組みが回り始めたところ。平均に焦る前に知っておきたかった数字と、私が実際にやってきたことの記録。

25歳一人暮らしの貯金額、平均161万円の正体

平均161万円、でもリアルに近いのは15万円

金融広報中央委員会の「家計の金融行動に関する世論調査(2024年)」によると、20代単身世帯の金融資産保有額の平均は161万円だった。

「金融資産保有額」って聞き慣れないけど、ざっくり言うと預貯金+株や投資信託を全部合わせた金額を指す。

161万円と聞いて「全然届かない」と感じた。でも、もう一つの数字を見て少しホッとできた。

中央値は15万円。

中央値っていうのは、ざっくり言うと全員を金額順に並べたときに真ん中にいる人の金額のこと。平均は一部のたくさん持ってる人に引っ張られやすいけど、中央値のほうが現実に近い。

15万円なら「あ、そのくらいならわかる」と思えた。

貯金ゼロの人は3人に1人

同じ調査で、20代単身世帯の36.6%が金融資産を持っていないという結果も出ている。約3人に1人が貯金ゼロにあたる計算。

「自分だけが少ないのかも」と不安に感じていたけど、この数字で少し気が楽になった。

平均161万円だけ見ると焦る。でも中央値は15万円で、3人に1人はゼロ。20代一人暮らしの現実は、そっちに近い。

私の貯金推移|60万円→10万円→月2万ずつ積み上げた3年間

社会人1年目は実家で暮らしていた。手取り20万円から親に月3万円を入れつつ、ボーナスは全額貯金に回す。月1〜2万円ずつコツコツ積み上げて、1年で60万円になった。

その60万円を持って一人暮らしを始めたら、初期費用で約50万円が一気に消えた。物件の契約金と家具家電で予算を14万円もオーバーして、手元に残ったのは10万円だけ。

あとから「中央値15万円」という数字を知って、「自分もスタートはそのくらいだったな」と思い出す。

しかも一人暮らし2ヶ月目の6月、給与明細を開いたら住民税が引かれ始めていた。月約8,000円の出費増。

引越し直後で10万円しかないのに手取りがさらに減って、「このままだとまずい」と焦った。それが固定費の見直しに動き出すきっかけになる。

住民税の衝撃から先取り貯金を始めるまでには、少し時間がかかった。まず固定費を削り、そのあとで楽天銀行の「毎月おまかせ振込予約」を設定して月2万円が給料日の翌日に貯金用口座へ自動で移るようにした。

月2万円×12ヶ月で年間24万円になる。3年目の今、仕組みが回っているおかげで少しずつ増えてきた。10万円スタートが嘘みたいで笑える。

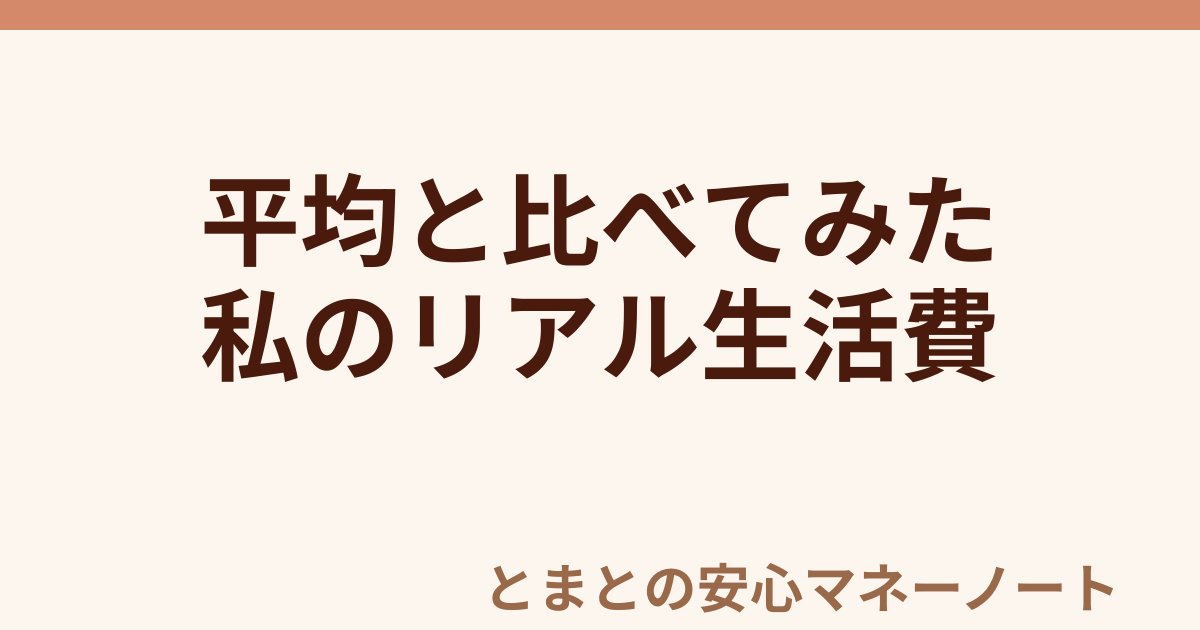

一人暮らし25歳、貯金いくらあれば安心?|私の基準は生活費3ヶ月分

「いくらあれば安心?」には正直、正解がないと思う。でも私は生活費3ヶ月分を自分の安心ラインとして決めた。

私の月の生活費はだいたいこのくらい(2026年5月時点)。

- 家賃:61,000円

- 光熱水道:約7,500円

- 通信費(楽天モバイル):3,278円

- 保険(県民共済):2,000円

- サブスク:2,300円

- 食費:約30,000円

- その他変動費:数千円

合計で月約12〜13万円になる。×3ヶ月で約40万円。これが私の安心ライン。

「40万円あれば、仮に仕事を休むことになっても3ヶ月はしのげる」。そう思えるだけで日々の不安がだいぶ軽くなった。

一人暮らしを始めた直後は10万円しかなくて、安心ラインに全然届かなかった。でも仕組みを1個ずつ作るうちに少しずつ近づいてきている。一気に40万円を目指すんじゃなく、「月2万円が自動で積み上がっている」という事実そのものが安心材料になっている。

貯金を増やしたくて最初にやったのは固定費だった

住民税で手取りが減ったとき、「貯金を増やしたい」よりも先に「出ていくお金を減らさないと」が頭に浮かんだ。

最初に手をつけたのは通信費だった。大手キャリアで月6,800円だったスマホを楽天モバイルに乗り換えて月1,100円になる。年間で約68,000円浮く計算になった。

「なんで3ヶ月も放置してたんだろう」とちょっと悔しい。でも固定費は1回見直せば毎月ずっと効果が続くから、先取り貯金や食費の仕組みよりも先に取りかかれてよかったと思う。

先取り貯金の仕組みはそのあとに作った。楽天銀行から貯金用口座へ月2万円を自動振込に設定して、給料日の翌日にお金が移るようにしている。

食費も最初は気合いで減らそうとして体調を崩した。1万円台に挑戦して2週間で肌荒れが出て、「削る場所と残す場所を分けないとダメだ」と気づく。今は月30,000円前後で安心ラインを保ちながら回せるようになった。

振り返ると、やった順番は「固定費の見直し→先取り貯金の自動化→食費の仕組み化」だった。全部を一気にじゃなく、1個ずつ潰していくスタイルが合っていたと感じる。最初の1個は10分もかからないし、そこで浮いたお金が次の仕組みの余裕になる。

まとめ|25歳の貯金、少なくても仕組みがあれば増える

25歳一人暮らしの貯金、平均は161万円。でも中央値は15万円で、3人に1人は貯金ゼロ。

私も10万円スタートだった。平均には全然届いていなかったし、今もまだ積み上げの途中。

でも「仕組みが回っているかどうか」で安心感はだいぶ変わる。月2万円が自動で移る仕組みがあって、固定費は見直し済み。食費も安心ラインを決めて回せるようになった。

161万円に焦らなくていい。大事なのは、自分なりの仕組みが1個でも動いているかどうかだと思う。

25歳・事務職4年目。

手取り20万円、貯金60万円からの一人暮らし。

「我慢する節約」じゃなくて安心して暮らせる仕組みをつくる🍅